动画电影,斜线向下的这四年

2022-10-16 来源:旧番剧

《大圣归来》之后,“动漫崛起”高呼不止,但纵观近四年暑期档国产动画的表现,却事与愿违。当主流观影群体仍然难以迈进动漫的“门槛”,当资方面对项目犹豫不决,当创作者在情怀与市场中不断摇摆时,下一个“成人向”爆款动画何时才会出现?

文/观沧海

编辑/庞宏波

设计/李丰屹

自2015年《大圣归来》在暑期档大放异彩之后,关于“国产动画崛起”的呼声不绝于耳。

但事实果真如此吗?

今年暑期档喜剧片、现实题材影片一路高歌猛进,但国产动画遇冷却是不争的事实。制作过关、口碑尚佳的《风语咒》票房不足2亿,似乎说明我们的国漫土壤,并没有想象中的深厚,国漫仍然还是一小部分人的狂欢。

大多数观众去看国产动画,往往只有在没有可选择的真人电影,或是动画电影评分口碑爆棚的情况下,才会走进影厅一探究竟。多数时候,动画只是主流观影群体“退而求其次”的选择,而非首选。

而一部动画电影动辄几年的制作时长,与瞬息万变的市场风向似乎很难保持在同一频道,加快制作周期就成了大部分人的愿望,“短”成了当下动漫产业的最大特点——创作周期短、生产耗时短

。

但在国产动漫受众有限、技术尚未完全成熟的情况下,制作环节的缩短将直接导致影片质量受损,“短平快”做不出好作品,观众流失愈发严重。自《大圣归来》之后,暑期档国产动画究竟在“悄悄”经历着怎样的变化?我们距离下一部爆款国漫,究竟还要等多久?

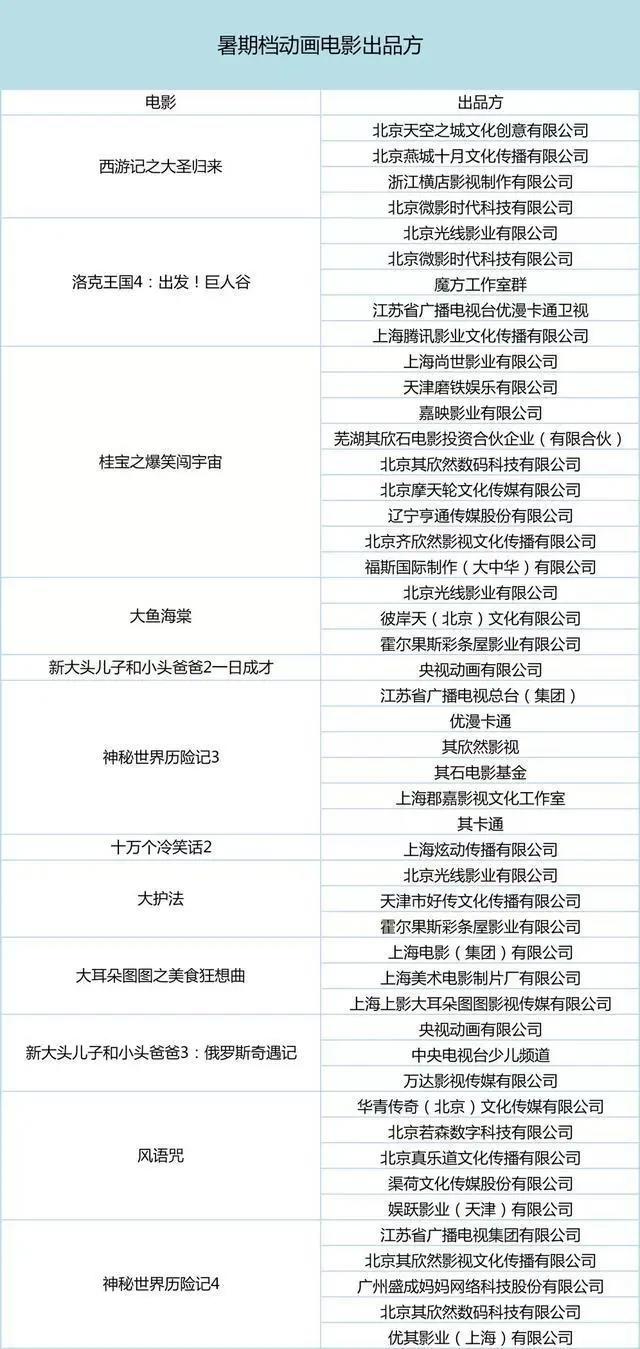

暑期档国产动画票房体量呈断崖式下滑

近四年过去了,《大圣归来》的战绩仍然还是最亮眼的。自2015年以来,暑期档国产动画上映数量较为平稳,但票房表现却直线下滑。

从数量上看,2016年暑期档国产动画片有17部,2017年只有14部,今年则有16部上映,似乎暑期档动画电影产能一直保持稳定;但从票房表现来看,自2016年至今,暑期档动画TOP1票房体量一路呈断崖式下跌,从2015年《大圣归来》近10亿票房,到2016年《大鱼海棠》近6亿,一路下跌到近两年不足1.6亿。

制图/观沧海

从题材来看,四年暑期位于票房首位的影片,在2015年-2017年均为成人向(《大圣归来》《大鱼海棠》《十万个冷笑话2》),今年则是儿童向的《新大头儿子和小头爸爸3:俄罗斯奇遇记》占据票房首位;而在票房前三位的影片中,2015年、2017年儿童向影片只有1部,分别为《洛克王国4:出发!巨人谷》和《大耳朵图图之美食狂想曲》,2016年和今年则分别有两部,均为《新大头儿子和小头爸爸》系列、《神秘世界历险记》系列。

但票房差距却是显而易见的,2015年三部动画票房分别在9亿、7000万和6000万体量;2016年三部影片票房体量则为5亿、9000万、6000万;去年整体下滑严重,分别为1亿、8000万、4000万体量;到今年暑期,三部影片全部都是1亿体量,且三者之间并未拉开太大差距,第一名与第三名之间仅仅只差5000万。

纵观四年暑期动漫市场,儿童向电影呈现平稳且略有增长发展态势,但“成人向”和“合家欢”类型的动漫电影才是决定票房体量和调动大众审美的关键。

需求端、供给端、投资端三方皆难,

系列化低龄向动画仍是“主流”

中国电影家协会秘书长饶曙光认为,动画电影在中国长期被视为儿童专属品,这种意识也引导了中国动画的创作倾向,其负面效应突出表现为动画作品的“低幼化”及由此引致的观众群体低龄化。

的确,纵观2015年-2018年进入暑期档票房前三的12部动画,低幼向动画占6部,而在这其中,“洛克王国”、“大头儿子和小头爸爸”、“神秘世界历险记”、“大耳朵图图”等均为系列作品。这些IP不仅衍生出一系列电影,在电视上同样有动画剧集持续播出。一旦推出系列动画电影,相对原创作品而言具有更广泛的观众基础,同时在宣发方面也能够降低预算。

因此,为了将风险降至最低,动画电影低龄化、系列化就成了“不二法门”,但从内容生产和受众定位角度来看,动画与低幼之间并不能划等号。

在过去的很多年里,由于动漫产业需求端、供给端以及资金端等方面的原因,国产动画电影的发展一直面临很大的困扰。

从需求端来看,动漫产业的发展长期受制于"动画是给儿童看的"

等思想,因此受众多定位于低龄儿童,内容取材刻板,剧作设置薄弱,娱乐互动性较差。需求端定位的局限性,使动漫从一开始就失去了主流受众——成人消费群体,从而陷入了低幼化的畸形发展。

在供给端,由于动漫消费群体长期以来的片面化定位,导致生产者大多仍以儿童为主要受众对象并进行有针对性供给,每年产出大量的低幼向动画无疑使动画产业的发展始终在低龄向徘徊。而为了“保险”起见,大量迎合市场的低幼动画不减反增,成人消费群体始终是缺失的一环,恶性循环之下,本就冷清的市场更加雪上加霜。

田晓鹏曾提到:“我们知道自己不可能在一无所有的情况下,让别人相信我们能做好一部‘成人向’的动画,我们必须先做出一部《大圣归来》,尽力迎合各年龄段口味的精致动画片来证明自己。现如今的中国原创动画市场还非常不成熟,观众也并不能一下子接受这种专门给大人看的动画电影,所以我们做的时候一直很拧巴,最终也留了太多的遗憾。”

需求端的片面定位、供给端人才不断流失,以及市场大环境的冷清,足够使动画电影产业令资本市场“望而生畏”,而相比之下全年龄向原创动画的生长空间更为逼仄。因此,近年成人向动画时不时遭遇的资金链断裂也就不足为奇,众筹动画也越来越普遍。在投资匮乏之下,动画产业发展也陷入了恶性循环的怪圈。

动漫投资马太效应加剧:

龙头企业全产业链布局,中小型公司望而却步

尽管国漫目前尚未到达巅峰时期,但在产业链方面,国内有一批影视公司已在近两年通过资本市场进行动漫收购,以此完成产业链延伸,而实力雄厚的龙头企业更是通过布局全产业链来实现业务的多层次开发。

在暑期档动画中,常常能看到光线及彩条屋的身影,例如《大鱼海棠》《大护法》《洛克王国4》等。

光线通过2015年10月成立的彩条屋,正式布局动漫产业,并一次性发布22部片单,当时王长田曾透露,彩条屋用两年时间已投资包括十月文化、彼岸天在内的13家动画公司,同时他还曾在公开场合表示,“我的梦想是拥有一个中国皮克斯集团,占据中国最好的动漫内容的半壁江山”。

此后光线传媒一方面投资更多动画领域公司,比如三维动画制作公司红鲤鱼文化等;另一方面,光线传媒也持续产出动画作品,并引进《你的名字》《烟花》等动画电影。

制图/观沧海

除此之外,2015年奥飞动漫出资9亿元收购有妖气,使拥有4万部核心IP的漫画原创平台成为奥飞动漫的核心资源,并与其原有的品牌运营、衍生品开发相结合,多维度进行全年龄段动漫产业链的布局。奥飞也从最初的玩具公司逐渐转型为一家集原版漫画平台、动漫制作、播出渠道、玩具生产和游戏开发为一体的全产业链公司。

对于实力雄厚的大公司来说,布局动漫产业似乎是一个不错的选择,能够利用自身优势先行抢占市场份额。而动漫产业链的延伸和完善将有利于动漫中下游业务的发展,使公司能够在产业链的不同环节获得相应的利润,提高商业经营规模,加强公司盈利能力。

但对中小型影视公司来说,动画投资回报周期长,风险高,并且公司自身在市场资源上也存在供给不足的情况,在资本热度上相比龙头企业也存在劣势。因此,在国内动漫领域形势一片红火之前,投资动画电影并不是这类企业的首选。

例如,其欣然影视此前担任了《神秘世界历险记1-3》以及《桂宝之爆笑闯宇宙》的出品方,但更多中小型公司在面对是否要投资一部国产动画电影时,更多是犹豫的态度。

而动漫创作者面临的困境,也常常与“钱”有关:不知何时能找到出资方,不知何时能将脑海中的构思转化成银幕中的声光影像,更不知何时,才能扭转“动画,只是给孩子们看的”局面。

「悦幕中国电影观察」新媒体矩阵:

今日头条|一点资讯|腾讯新闻|百度百家

企鹅媒体|UC平台|搜狐新闻|新浪微博

猜你喜欢

动漫推荐

免责声明:动漫番剧数据来源网络!本站不收费,无vip,请勿上当!

www.jiufanju.com-旧番剧